こんにちは麒麟です。

S&P500投信を毎月クレカ積立しています。

今の米国株市場と言えば、高騰する米インフレの収束目途が立たず、かつ今度は金融引き締めによる影響でリセッション(景気後退)入りの可能性が高く、株価上昇の好材料が見当たらない状況。

リセッション入りの定義は、米GDP成長率が2四半期連続でマイナスとなった場合に突入することとなります。

リセッション入り=100%株価が下がる訳ではありませんが、先行きはあまりよろしくありませんね。

であるならば、この際将来のためにS&P500投信をしこたま仕込んでおこう、ということでポイント還元のある証券口座4口座で修行僧の様な積立地獄を開始しようと思います。

クレカ積立カルテットとは

突然ですが皆さん「クレカ積立カルテット」という言葉をご存じでしょうか。

知らないのも無理はありません。

なぜなら今私が考えた言葉なのだから。

クレカ積立カルテットとは、楽天、SBI、マネックス、auカブコム証券のポイント還元率の高い4社で月々のクレカ積立額の満額5万円を積立てることを指します。

修行の様な積立作業になにかキャッチフレーズの様なものがあるとモチベーションも上がるかなと思い命名しました。

4社各5万円の積立となり、月々の積立額は計20万円に上り、年間240万円積み立てられる計算となるため資産形成は劇的に進む半面、独身者はまだしも私の様な家庭持ちの場合は、生活費や住宅ローンを払いながらその20万円をいかに捻出するかが最大の課題となります。

①ある程度の収入と②無駄な支出の一切のカット、の2つが必須ですね。

住宅ローン、生活費、光熱費等の家庭を維持するために必要なお金を支払いながら20万円を捻出する必要があるため、禁酒禁煙は当たり前。水筒&弁当持参も必須となり質素倹約に勤めなければならない修行の様な状態になるのです。

以下参考

もちろん収入が潤沢にある方には容易いことかもしれませんが、平均的な家庭を持つサラリーマンにとって中々厳しい状態ですが、将来のために頑張って積立てましょう!

どの証券会社で積み立てるのが良いのか?

私は全ての証券口座で積み立てていますが、ここで改めてどの証券会社で積み立てるのが良いのかポイント還元の観点で簡単にまとめました。

結論→強いて言えばSBI証券だが、正直どの証券会社でも大差無い

| 証券会社 | 還元率(%) | 積立クレカ | 年会費 | 保有ポイント(年率%) |

| 楽天 | 1→0.2 | 楽天 | 永年無料 | 基準残高到達(1回のみ) |

| SBI | 0.5~2.0 | 三井住友NL他 | 永年無料(NL) | 0.1~0.5 |

| マネックス | 1.1 | マネックス | 永年無料 ※年1回利用 | 0.03 |

| auカブコム | 1.0 | auPAY | 永年無料 ※年1回利用 | 0.005 |

クレジットカード積立は、積み立てるクレジットカードによりポイント還元率が異なり、また保有する投資信託の種類、資産総額によっても異なります。

表の還元率(%)とはクレジットカードのポイント還元率を指しており、例えばマネックスカードで5万円クレカ積立を行うと、50,000円の1.1%の550ポイント貰えるということです。

また、保有ポイントとはその証券会社で投資信託を保有するだけで貰えるポイントを指し、SBI証券だと投信マイレージに該当します。

こちらは保有する投信銘柄や資産総額に依存しますが、概ねSBI証券に分がありますね。

楽天証券

楽天カードによる積立で還元率が長らく1%でしたが、2022年9月買付分よりeMAXISSlim米国株式などの信託報酬が0.4%以下のインデックスファンドは0.2%へ改悪します。

代わりに2022年8月買付分より楽天キャッシュで積立ができる様になり、2022年12月までは0.5%分キャンペーンで還元されるので、楽天キャッシュの楽天カードでの買付分と合わせると1%のままです。

つまり来年(2023年1月)から0.5%に改悪するということですね。

※楽天証券HPより引用

また、楽天証券は保有ポイントも2022年4月から廃止になっており、改悪が進んでいます。

楽天証券はネット証券としての地位も確立しており、顧客も十分に増えたでしょうから改悪したんでしょうね。

まあこちらとしてもポイントのために投信積立をする訳では無いので、最もポイントが貯まる積立て方(楽天キャッシュ積立)に変えれば良いんじゃないでしょうか。

SBI証券

次にSBI証券。

王道は0.5%のNL(ナンバーレス)or1.0%のゴールドNL。

ゴールドNLは年間100万円をクレジットカードで消費すると、年会費が永年無料なので、1年ゴールドで頑張って保有する方がTwitterでも多いですね。

私は元々保有しているANAマイルカードで積立中です。

※SBI証券HPより引用

また、SBI証券は投信を保有することによる保有ポイント(投信マイレージ)の年率が4証券の中で最も高いです。

この点だけみると、ずっと保有するならSBIかなと思いますが、これもいつ改悪されるか分かりませんからね。

マネックス証券

※マネックス証券HPより引用

マネックスカードで積立すると還元率が1.1%もあります。

還元率は最も高いですが、これは証券口座開設のためのキャンペーンだと思われます。

楽天証券の還元率改悪も口座開設数がネット証券でトップとなり、十分に顧客数を確保できたことによる改悪なので、マネックスもいずれ同じ道を辿る可能性が高いです。

もらえるポイントはマネックスポイントで、そのままでは再投資できないため、私はマネックスポイントをTポイントに交換して、SBI証券で投信を買付しています。

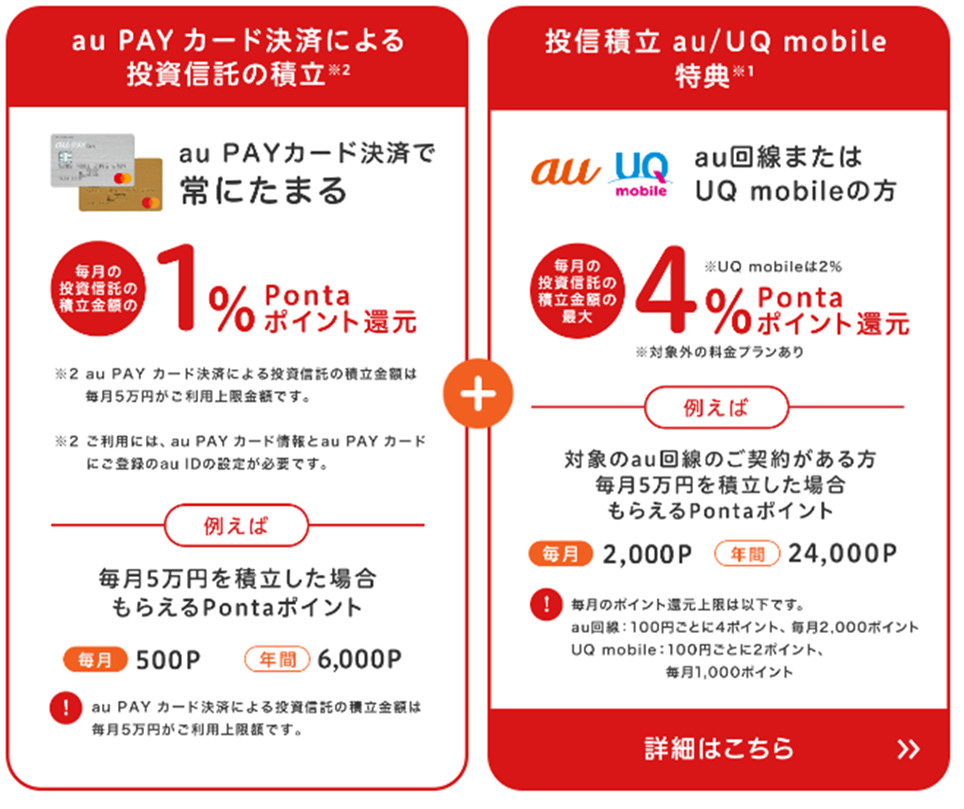

auカブコム証券

※auカブコム証券HPより引用

auカブコムはauPAYカードでのみクレカ積立が可能。

auユーザーには右の様な特典があるみたいです。

まあこちらもマネックスと同じで今年になって始まった新しいサービスなので、ある程度アカウント数が増えてくればポイント還元率が改悪される可能性があります。

また、ポイントはPONTAポイントとして還元され、auカブコム証券ではPONTAポイントでの投信買付が可能。

還元されたポイントはそのまま投信買付に回しましょう。

まとめ

各証券会社ごとに、還元率の良し悪し、保有ポイントの良し悪しがありますが、貰えるポイントはあくまでも証券会社を利用する上での副産物です。

本来やりたいことは、S&P500投信の様な低コストのインデックスファンドを積立てて、その利益を得ることだと思います。

なので、還元率が高いからマネックスが良い、低いから楽天がダメということでは無くて、ポイントはあくまで副産物的なものに過ぎずいかに毎月コツコツと積立られるかということに重きを置きましょう。

ポイント還元なんて証券会社がアカウント数増やすための撒き餌に過ぎませんからね(私はその撒き餌をおいしく頂くタイプですが)。

月々いくら積み立てるのか→積み立てるのはどの証券会社で何を積立てるのか。

その時少しでもポイント還元が多い方が良いよね。くらいの感覚でS&P500投信やオルカンを積立てましょう。